住宅計画をファイナンスから考えてみよう ~住宅ローンの検討

このところ住宅ローン金利の動向が話題になっていますよね。

返済期間が長いうえに返済金額のボリュームも大きい住宅ローンの金利動向はとても気になります。

既に借入を実行している人もこれからの人も他人事ではないですよね。

家の計画をする上で、避けては通れない住宅ローンの事を少し考えてみましょう。

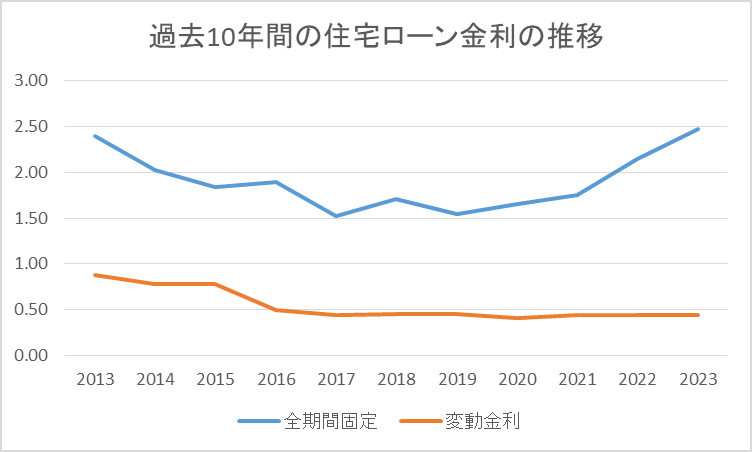

まず、過去10年間の長期固定金利と変動金利がそれぞれどの様な動きをしていたのかグラフにしてみました。

長期固定金利のフラット35は、1.53%~2.48%の間で推移、期間の中頃は低金利の様子を見せていましたがここにきて急激に上昇しています。

これが世を賑わせている要因です!

一方、変動金利は0.44%~0.875%という小幅推移で大きな変動が見られていません。変動金利なのに変動しない!?という現象になっています。

しかも、長期金利に上昇が見られてからも更に金利が下がる現象が見られています。

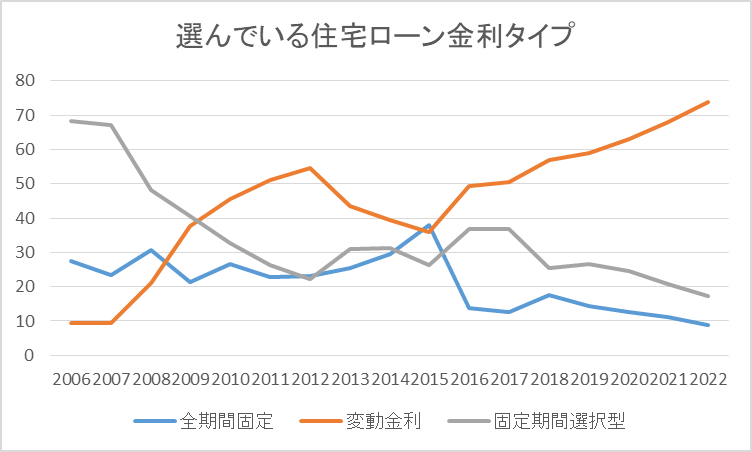

そこで、皆が固定金利と変動金利どっちを選んでいるのか?(住宅支援機構より)というのも調べてみました。

こんな感じです。固定期間選択型とは?っと思われましたか?

この商品は 当初3年間(5・10の場合もあり)は固定金利という商品です。固定期間が終了した時には再度、その時の基準金利をもとにその後の住宅ローンを選択します。長期固定金利/変動金利どちらにを選ぶか迷った方が選択をする事が多い場合見たいです。というより、グラフにも表れていますが以前は7割近くの方がこの商品を選択していたようにほぼ一択。それが今では変動金利を選ぶ方が7割を超えています。

やはり、金利優先という事と思われます。

ここで、令和5年3月時点の金利で 3000万円 35年返済 にて借入した場合をシュミレーションしてみます。

※みずほ銀行の金利を参考にさせて頂きました。

〇 長期固定金利 1.690% 94,673/月

〇 変動金利 0.375% 76,230/月

差額 18,443円 /月 221,316/年

これを見ると変動金利を選びたくなりますよね。

この変動金利ですが金利は半年ごとに見直しがされ翌々月から適用になります。

そして、急激な金利上昇あったとしても毎月の返済額が5年間は変わらない ” 5年間固定ルール ” という決まりがあり、返済額に占める元金と利息の割合を変えて対応します。

また、6年目の時点で基準金利に大幅な上昇が見られた時に発動するのが ” 125% ルール ”

どんなに上がっていたとしても上限は125%まで!というルールです。

共に、家計への負担を抑える為のルールです。

上のグラフで現在変動金利を選択されている方が多い事を踏まえたうえで考えてみると、このような変動金利上昇に伴うルールが発動しない事を切に願うばかりです。

住宅計画を進める上で、家の間取りと同じようにじっくりと資金の事も考えてみると良いのではと思います。現在では借入先やその方法が多岐に渡ります。選択肢が増えすぎるのも考えものではありますがじっくりと考えれば出口があるはず!悩んだ先には正解があるはずです。